|

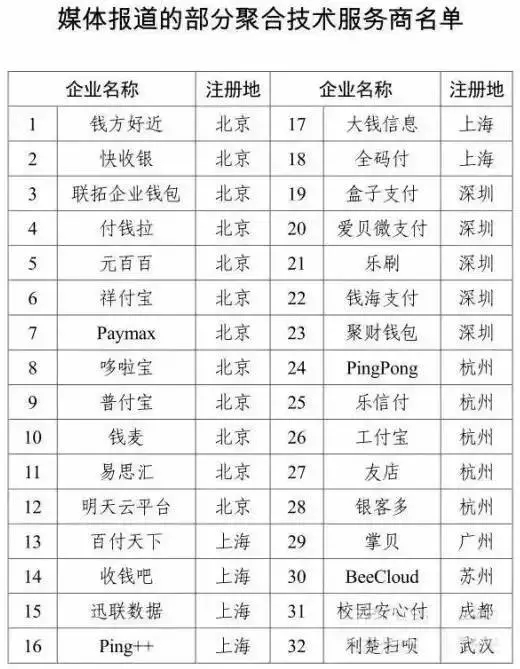

回顾96费改内容 先用2张图来回顾96费改的内容  表一:9月6日前银行卡刷卡费率  表二:9月6日后银行卡刷卡费率 如果你不愿意看图,那么直白的说96费改前后几个影响: 手续费收入腰斩,采取市场定价原则,大概维持0.6%左右。 借贷分离,信用卡手续费无上限。 取消大部分商户分类。(公益类仍然保留) 三个改变,最直接的影响了收单市场,但支付本来就是牵一发而动全身的行业,整个支付的改变也从此开始。 支付牌照的增速放缓,收单挺惨 有人说在96费改的一年里,支付牌照增长了10倍,但小编觉得可能没有10倍,甚至某些牌照类型的价格还在下跌。为什么这么说?先来看三个收购案。 第一个在96费改开始后不久。2016年9月14日,宏磊股份14亿收购合利宝90%股权。如果全资收购那就是15.5亿左右,合利宝的牌照类型是:互联网支付、移动电话支付、银行卡收单,是“全牌照”。 第二个在96费改实施将近一年,2017年6月,最近的较大额支付牌照收购案,易建科技10.6亿收购国付宝70%股份,如果全资收购就是15.1亿。国付宝的牌照类型是:互联网支付,移动电话支付牌照,并没有收单牌照。 第三个也在最近,2017年8月14日,深圳赫美集团近1.3亿收购山西金卡易联90%股份,如果全资的话是1.44亿,牌照类型是:银行卡收单,范围仅山西。  在96费改之后,公认打击最大的是收单业务,从上述三宗收购案中,合利宝全牌照可以卖15亿,一年之后,缺乏收单牌照的国付宝也能卖15亿。当然,除了支付牌照的价值,业务的价值难以评估。但不可否认的是,即使96费改之后,支付牌照的价值仍然在涨。 然而收单牌照就未必值钱了,山西金卡易联虽然只有山西的收单资格,但支付牌照和各种业务加起来只能卖1.4亿,也略显凄凉。此外,在这一年里,对央行线下收单市场的监管越来越演,最近的乐富支付牌照注销,上海央行大规模派发罚单等事件,都让收单机构的日子战战兢兢。此外,原来的切机、套码等违规行为因为96费改有所遏制,但是跳码、线下切线上、普通费率切公益行业费率的行为仍然较多。 在这一年里,移动支付市场格局已定,巨头效应已经形成。在支付牌照类型中,移动电话支付的牌照价值在降低,收单牌照由于96费改的影响,也没那么炙手可热。唯独互联网支付牌照拥有较大的升值空间,此前据媒体8月的报道,互联网支付牌照从2016年的4亿左右,增长到最近的8亿左右,全支付牌照售价在10亿~30亿之间。另外,对于牌照买卖来说,网联的上线有着难以估量的影响,一方面是网联带来的监管加强,另一方面网联对巨头带来一定的打压,让支付市场又存在较大的变数。但总的来说,由于央行仍然不开放牌照申请,支付牌照仍然会上涨,只是上涨速度降低。 聚合支付崛起 在96费改之后,支付本身的盈利能力降低,聚合支付对支付机构服务特性的加强成为了热门的话题。在今年年初,央行发文《关于开展违规“聚合支付”服务清理整治工作的通知》,一方面是肯定了聚合支付的价值,另一方面是定性聚合支付是外包服务商,要求不得碰资金,不得碰支付敏感数据。并且列出聚合支付名单,敦促各地央行分机构进行监督。 在96费改之后,没有灰色收益的情况下,收单盈利能力大大降低,聚合支付提倡的支付是基础,增值服务来赚钱的理念,受到收单机构的追捧。 然而,许多号称是聚合支付的公司,都是原来披着代理机构的“二清”收单机构,真正借聚合支付之名为用户、为商家提供有价值增值服务的机构较少。而且,聚合支付有一个较大的问题,就是如何盈利的问题,没有强大的服务能力,聚合支付公司难以盈利。这也让很多所谓的聚合支付公司走上“二清”的道路,甚至有劣币逐良币的现象发生。 对于96费改,个人觉得对聚合支付发展的助推是对支付产业最大的意义,这让整个产业向服务转型,让整个行业更加积极,当然,这也是被迫的,费率这么低,收单机构总得想出路。 信用支付小额化与消费金融盛行 96费改,取消了信用卡的刷卡上限,使得大额的消费场景都拒绝信用卡或者让消费者自己承担,比如买房买车。个人觉得,这一改变带来了支付产业的两大变化,一个是信用支付的小额化发展,一个是消费金融的盛行。 信用支付的小额化,可以体现在交通领域,工行在2016年3月曾在深圳发行欢享卡,支持交通领域的信用支付。另外,随着二维码支付的兴起,二维码信用支付也成为了一大热点。在面对96费改的这一改变之下,银行也希望其信用卡的使用场景更加丰富,往小额领域发展将是一个方向。 另一个是消费金融的盛行,类似蚂蚁花呗的线上信用支付产品,弥补了信用卡手续费上涨给线上信用支付产品带来了发展空间。另外,在较为大额的金融需求上,银行也不想放弃,这催生了银行与互联网机构的合作。 BATJ与工农中建的合作中,都有提及关于互联网金融或者消费金融的合作内容: 工行与金融:双方将在金融科技、零售银行、消费金融、企业信贷、校园生态、资产管理、个人联名账户等领域展开全面深入的合作。 农行与百度:双方的合作将会在资产证券化、虚拟货币及产业互联网金融等方面进行探索。 中行与腾讯:中国银行与腾讯集团将重点基于云计算、大数据、区块链和人工智能等方面开展深度合作,共建普惠金融、云上金融、智能金融和科技金融。 建行与蚂蚁金服:双方将推进线下线上渠道业务合作、电子支付业务合作、打通信用体系,共同探索商业银行与互联网金融企业合作创新模式。 在信用支付、消费金融领域,银行会越来越重视,以前银行看不起的“小蛋糕”也将投入更大精力,在96费改之后,信用卡大额消费被抵制的情况下,信用支付的小额场景丰富,线上消费金融、互联网金融的服务提供,将是银行现在及未来的一大发展方向。 96费改主要影响在收单,但是也不仅仅是收单,整个支付产业都会因此牵动,在国内支付行业盈利降低,监管趋严的情况下,出海也成为了支付机构的一个选择,但这情况并不多。总之,96费改一周年,利弊皆有,且行且珍惜。 |